「お取引目的等確認シート」のご回答にご協力ください

-

-

近年、日本および国際社会において、マネー・ローンダリングおよびテロ資金供与対策への取り組みの重要性が高まっています。

こうした中、金融庁は金融機関におけるマネー・ローンダリングおよびテロ資金供与対策に関する基本的な考え方である「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」を策定 ・ 公表しています。

これにより、信用金庫等は、お取引いただいているお客さまに対しまして、継続的にお取引の目的等の確認手続きを進めることとなりました。

このような背景から、弊金庫でもすでにお口座を開設されているお客さまにつきまして、2022年7月より、お客さまとのお取引内容、状況等に応じて、過去にご確認させていただきました、お客さまに関する情報やお取引の目的等を再度確認させていただいております。

つきましては、お手数をおかけいたしますが、「お取引目的等確認シート」にご回答くださいますようお願い申しあげます。

-

近年、日本および国際社会において、マネー・ローンダリングおよびテロ資金供与対策への取り組みの重要性が高まっています。

-

-

福岡ひびき信用金庫 お客様情報確認センター

専用ダイヤ ル 0120-057-135

受付時間 平日 9:00~17:00

年末年始(12月30~1月3日)・休日・祝日除く -

- アンケート項目のご説明

-

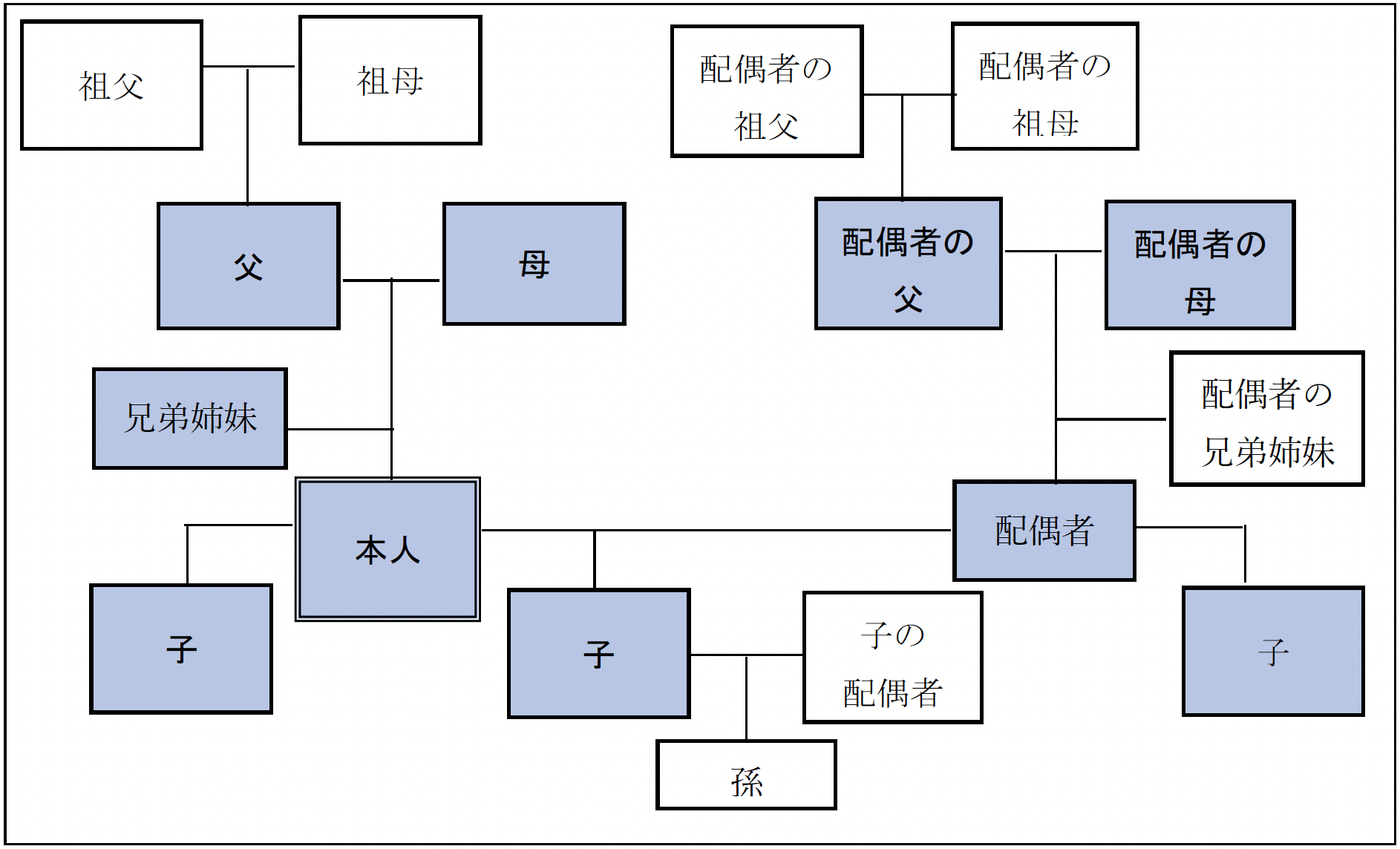

【外国PEPsについて】

外国PEPsとは、外国の政府等において重要な地位にある個人の方(過去において、その地位にあった方を含みます)となります。- 外国の元首

-

外国において下記の職にある方

① 日本国における内閣総理大臣その他の国務大臣及び副大臣に相当する職

② 日本国における衆議院議長、衆議院副議長、参議院議長又は参議院副議長に相当する職

③ 日本国における最高裁判所の裁判官に相当する職

④ 日本国における特命全権大使、特命全権公使、特派大使、政府代表または全権委員に相当する職

⑤ 日本国における統合幕僚長、統合幕僚副長、陸上幕僚長、陸上幕僚副長、海上幕僚長、海上幕僚副長、航空幕僚長、航空幕僚副長に相当する職

⑥ 中央銀行の役員

⑦ 予算について国会の議決を経、又は承認を受けなければならない法人の役員

-

上記に掲げる者の家族(配偶者※、父母、子、兄弟姉妹、配偶者の父母及び子)

※ 配偶者には事実婚の方を含みます。

網掛けの方が対象となります。

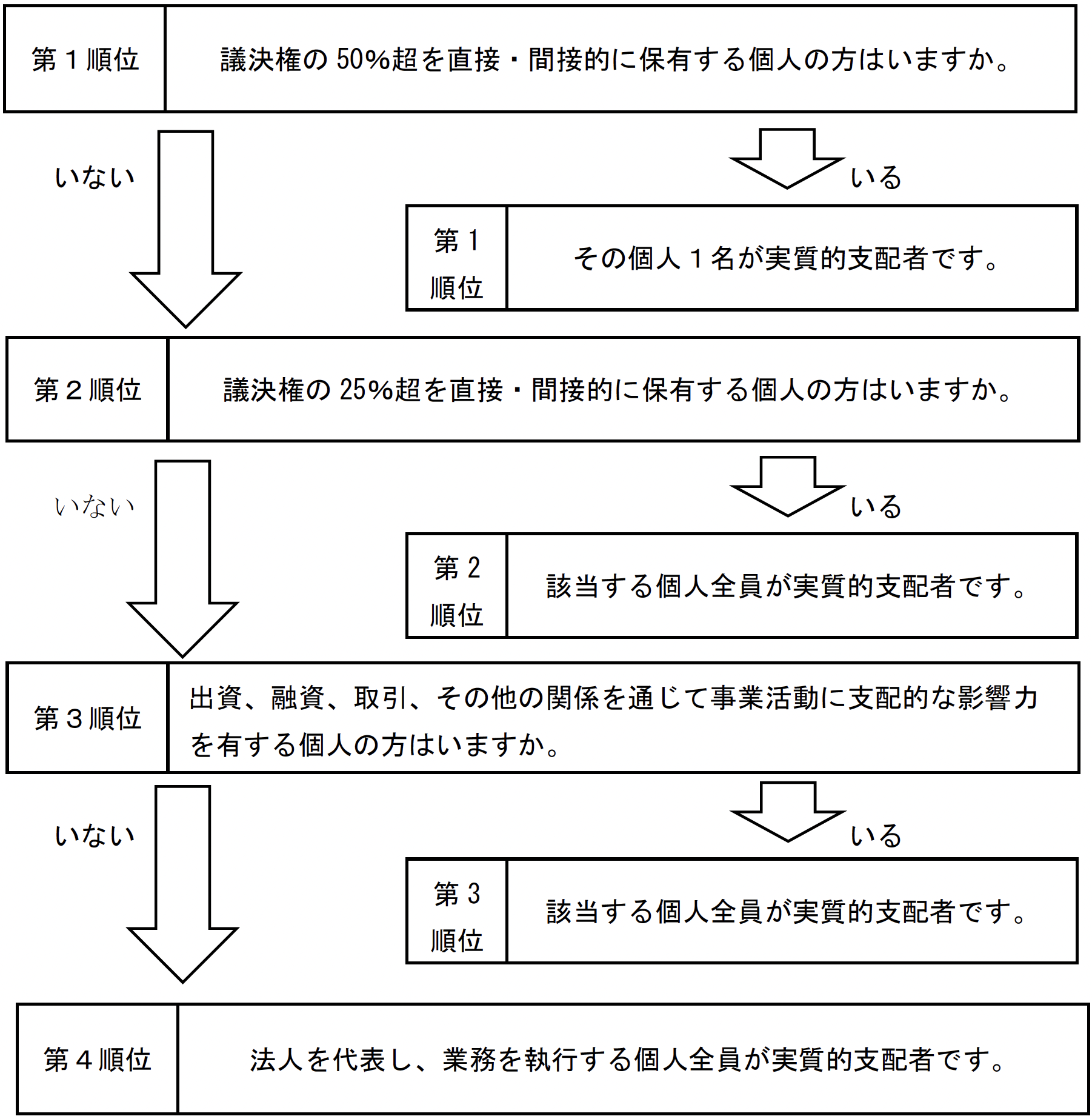

【法人のお客さまの実質的支配者について】

【資本多数決法人の実質的支配者の判定】

「法人・団体の事業活動に支配的な影響力を持つ個人」を法令上「実質的支配者」といいます。

なお、実質的支配者の判定においては、国・地方公共団体・独立行政法人・上場会社・店頭公開会社等の法令上「国等」として規定されている法人・団体とその子会社については「個人」とみなして判定します。

「個人」とみなされない法人は実質的支配者にはなり得ず、その法人の議決権を保有する個人・法人を、最終的に「個人」になるまで遡って確認します。-

資本多数決法人(株式会社、特例有限会社、投資法人、特定目的会社など)の実質的支配者は、以下の図のとおり判定します。

-

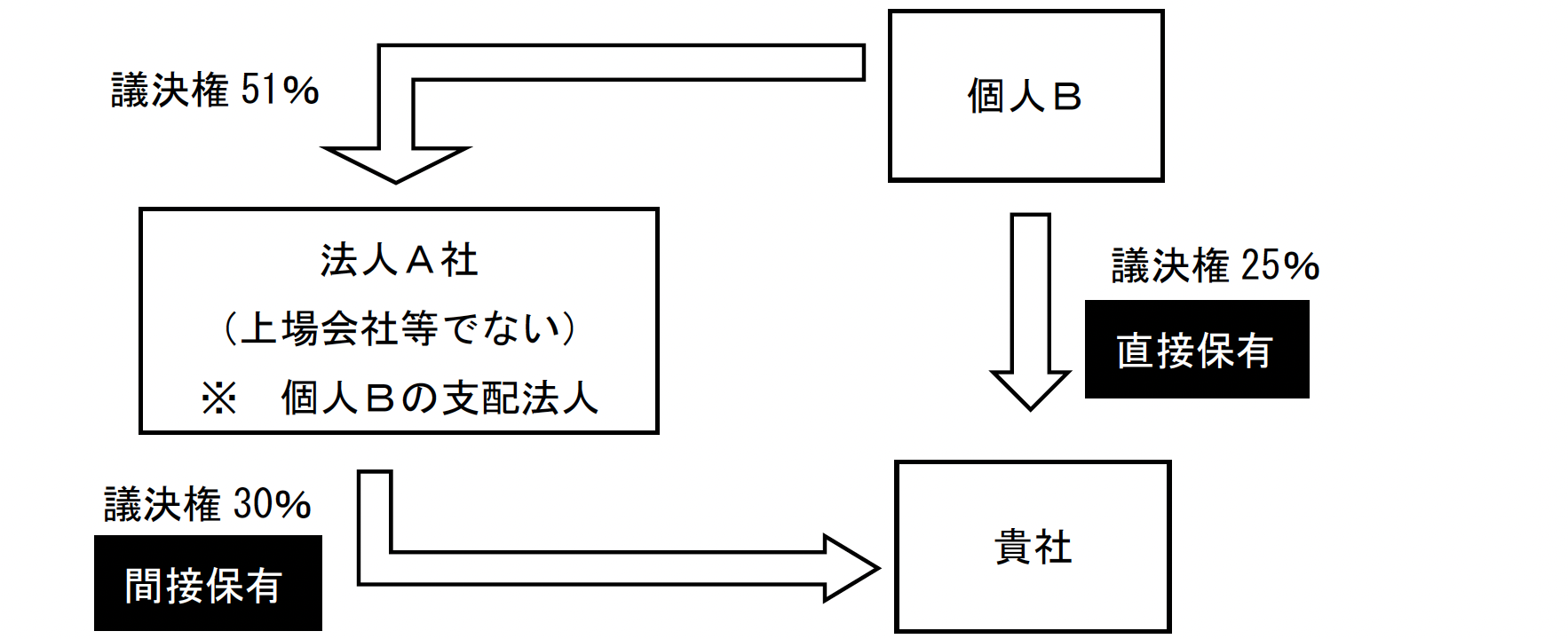

議決権の「直接保有」「間接保有」の考え方

議決権を「直接」保有する、「間接的に」保有するという意味について、以下の図の例で説明します。

貴社の議決権を、上場会社等でない法人A社が 30%、個人Bが25%保有し、個人Bが法人A社の議決権の51%を保有していると仮定します。

直接保有

個人Bは、貴社の議決権の25%を「直接」保有していることになります。

「直接」保有だけでは議決権は「25%超」ではないため、実質的支配者にはなりません。

間接保有

- 法人A社が独立行政法人や上場会社等の法令上の「国等」やその子会社に該当しない場合、法人A社は実質的支配者にはなりません。法人A社の議決権を保有している個人・法人の有無を確認します。

- 法人A社の議決権の50%超を保有する個人Bがいるときは、法人A社を個人Bの「支配会社」といい、個人Bは支配会社である法人A社を通じて「間接的に」貴社の議決権30%を持つものとして、個人Bが直接保有する議決権25%に法人Aが保有する30%すべてを合算します。

- その結果、個人Bは直接保有25%と間接保有30%を保有することになり、50%超の議決権を保有するため、第1順位の実質的支配者となります。

直接保有25%+間接保有30%=55%

※間接保有分については、30%×51%という掛け算はせず、30%全部を間接保有として合算します。