セカンドライフ

年金について

年金は大きく2種類に分かれます

●公的年金

公的年金とは国が用意する年金のことで、国民年金や厚生年金などを指します。

国民年金は日本に住む20歳から60歳未満までの人は原則加入し、厚生年金は会社員や公務員の人が加入します。

●私的年金

私的年金とは、公的年金とは別に企業が福利厚生として用意する年金や、個人が自分で用意する年金のことです。

企業年金や個人年金保険、iDeCo(イデコ)などが挙げられます。

| 対象者(加入する公的年金) | 自営業・学生など(国民年金) | 会社員・公務員など(厚生年金) | 専業主婦など(国民年金) |

|---|---|---|---|

| 老後にもらえる | 老齢基礎年金 | 老齢厚生年金 | 老齢基礎年金 |

| 障害が残った場合にもらえる | 障害基礎年金 | 障害厚生年金 | 障害基礎年金 |

| 遺族がもらえる | 遺族基礎年金または寡婦年金 | 遺族厚生年金 | 遺族基礎年金 |

※参考元:厚生労働省「公的年金制度の概要」

私的年金の種類について

●企業年金

企業がその従業員を対象に実施する年金制度を、企業年金といいます。代表的な企業年金には、厚生年金基金、確定給付企業年金、確定拠出年金があり、企業が実情に応じて実施しています。

●国民年金基金

自営業者などの国民年金の第1号被保険者を対象に、老齢基礎年金に上乗せして給付を行い、老後の所得保障を充実させるため、平成3(1991)年に創設されました。加入は任意です。給付設計は全員が加入する1口目と希望に応じて選択する2口目以降があり、口数に応じて掛金を納め、掛金は社会保険料控除の対象となります。なお、国民年金基金の加入員は、国民年金の付加保険料を納付することができません。

●iDeCo(イデコ、個人型確定拠出年金

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

●個人年金保険

個人年金保険とは、保険会社が販売する私的年金です。公的年金や企業年金では老後の生活資金が不足しそうな場合、その補完として個人年金保険で準備することが考えられます。

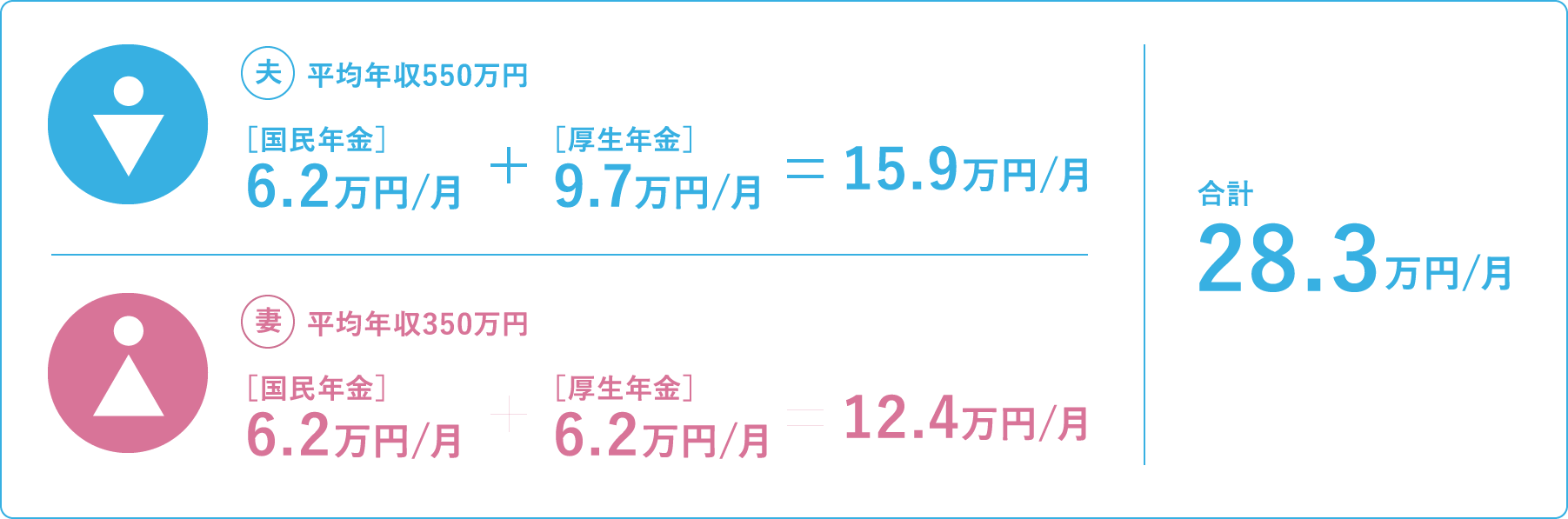

1世帯別想定受給額[共働き夫婦の場合・・・]

共働き夫婦(夫:年収550万円/妻:年収350万円)の場合、夫も妻もどちらも国民年金と厚生年金を受給することができます。

夫婦で合計すると年金の支給月額は28.3万円です。

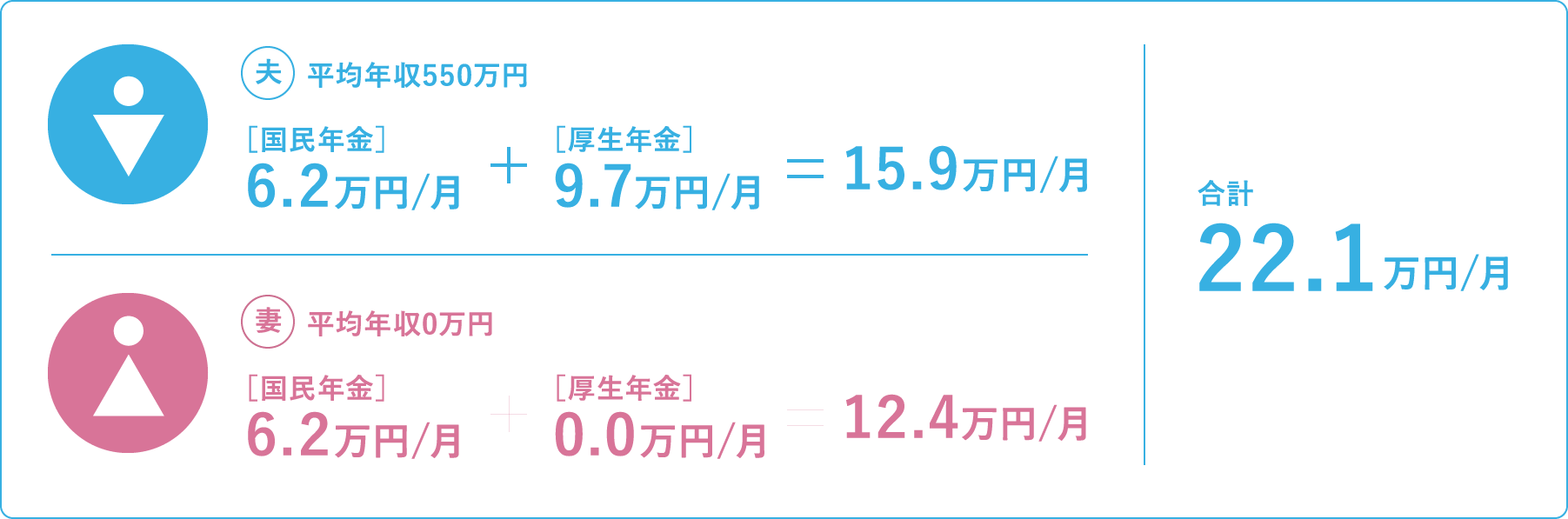

会社員と専業主婦は約22万円[会社員と専業主婦の場合・・・]

夫の年収は変わらずとも、妻が専業主婦で厚生年金の受給がないパターンをみてみましょう。

その場合、妻の厚生年金額がなくなるので、夫は15.9万円と変わらないですが、妻の受給額は6.2万円となります。夫婦で合わせると22.1万円です。

※国税庁「平成30年度 民間給与実態統計調査」

30代後半の平均年収

老後にかかる費用は?

老後資金2000万円問題

2019年にメットライフ生命がおこなった老後に関する調査によると、20歳から79歳の男女のうち

「老後に不安がある」「やや不安がある」と答えたのは

81.5%

なかでも、20代から50代の人々にとっての1番の不安要素は

「お金」でした。

(参照:メットライフ生命 「老後を変える全国47都道府県大調査」2019年)

老後の生活費

2人以上の世帯のうち、世帯主が60歳以上の無職世帯の平均消費支出は

24万3260円

さらに、ゆとりあるセカンドライフを送るには、さらに

15万~25万円

の上乗せ資金の準備が必要です。(約39万=49万円)

(参照:総務省「家計調査報告(家計収支編)」2019年)

もし共働き夫婦が、ゆとりのあるセカンドライフを送るには

約11万円不足(28.3万円ー39万円=▲10.7万円)となります。

老後のゆとりのための資金使途

<生命保険文化センター「生活保障に関する調査」

/2022(令和4)年度>

平均退職金額は?

貯蓄額は?

平均退職金額(男性)

大企業

大学卒:2,230万円/高校卒:2,017万円

中小企業

大学卒:1,118万円/高校卒:1,031万円

出典:厚生労働省(中央労働委員会)

「令和3年賃金事情等総合調査」、

東京都産業労働局

「中小企業の賃金・退職金事情(令和2年版)」

1世帯当たり金融資産保有額(2019年)

金融広報中央委員会家計の金融行動に関する世論調査」

「[二人以上世帯調査](2019年)

相続について

「争続」と目にするように、相続でトラブルになるケースは様々です。

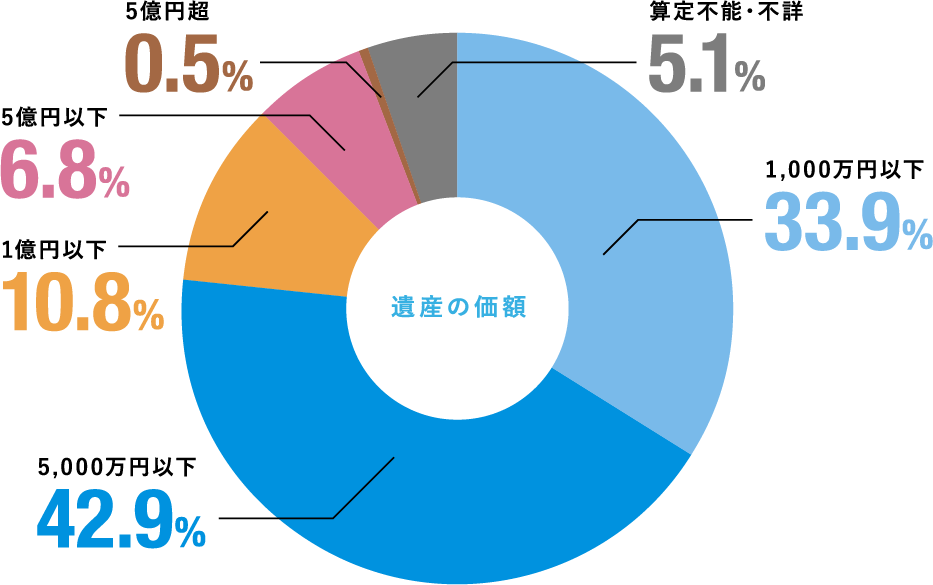

「自分の家には目立った財産なんてないから揉めることはない」と思っている方も多いと思いますが、下記表にあるように裁判所へ遺産分割の問題が持ち込まれた件数において、遺産の価額1,000万円以下は約34%を占めています。

| 遺産の価額 | 認容・調停成立件数 |

|---|---|

| 1,000万円以下 | 2,448件 |

| 5,000万円以下 | 3,097件 |

| 1億円以下 | 780件 |

| 5億円以下 | 490件 |

| 5億円超 | 42件 |

| 算定不能・不詳 | 367件 |

| 総数 | 7,224件 |

参考:令和元年度司法統計『第52票 遺産分割事件のうち認容・を除く)ー遺産の内容別』

遺産は、金融資産だけではなく、土地・建物のように分け難く、売却しようにも辺鄙な場所で買い手がつかず誰も相続したがらないケースも多くあります。実際に「相続財産の金額の構成比の推移」から、土地が36.5%を占めています。

| 土地 | 36.5% |

|---|---|

| 現金・預貯金等 | 31.7% |

| 有価証券 | 15.2% |

| 家屋 | 5.4% |

| その他 | 11.2% |

参考:国税庁ホームページ平成29年分の相続税の申告状況について(付表5)相続財産の金額の厚生費の推移

介護について

65歳以上の人口に占める介護保険受給者数の割合

| 65〜69歳 | 70〜74歳 | 75〜79歳 | 80〜84歳 | 85〜89歳 | 90〜94歳 | 95歳以上 | |

|---|---|---|---|---|---|---|---|

| 男性 | 2.4% | 4.4% | 8.1% | 15.2% | 28.4% | 46.8% | 71.8% |

| 女性 | 1.8% | 3.9% | 9.4% | 21.5% | 42.5% | 64.5% | 87.6% |

※性・年齢階級別人口に占める受給者割合(%)=性・年齢階級別受給者数/性・年齢階級別人口×100

人口は、総務省統計局「人口推計 令和3年10月1日現在(人口速報を基準とする確定値)」の総人口を使用した。

出典:厚生労働省「令和3年度 介護給付費等実施統計の概況(令和3年5月審査分〜令和4年4月審査分)」

介護状態になる割合

65歳以上の方の7人に1人、85歳以上の2人に1人

が介護サービスを受けている

65歳以上の方の7人に1人

-

- 介護は誰が行う?

-

厚生労働省「2019年 国民生活基礎調査の概況」によると、主な介護者は要介護者と「同居」が54.4%で最も多く、次いで「別居の家族等」が13.6%、事業者が12.1%となっています。

「同居」の主な介護者の要介護者等との続柄を見ると、「配偶者」が23.8%で最も多く、次いで「子」が20.7%、「子の配偶者」が7.5%、「父母」が0.6%、「その他の親族」が1.7%となっています。

-

- 介護費用について

-

生命保険文化センターの生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』」によると、介護の一時費用の平均は74万円、月々かかる費用の平均は8.2万円、介護期間の平均は61.1か月です。ここから単純計算すると、介護を通して全体で約560万円かかることになります。

こうした費用負担に貯蓄だけでは耐えられそうにない、金銭的な余裕を持っておきたいという人は介護保険も検討してみましょう。保険金の支払条件や支払方法は保険商品にもよりますが、介護が必要となった時に一時金や年金などの形式で保険金を受け取ることができます。

おすすめ商品、サービス一覧

-

そなえる

-

ためる

-

管理