資産運用

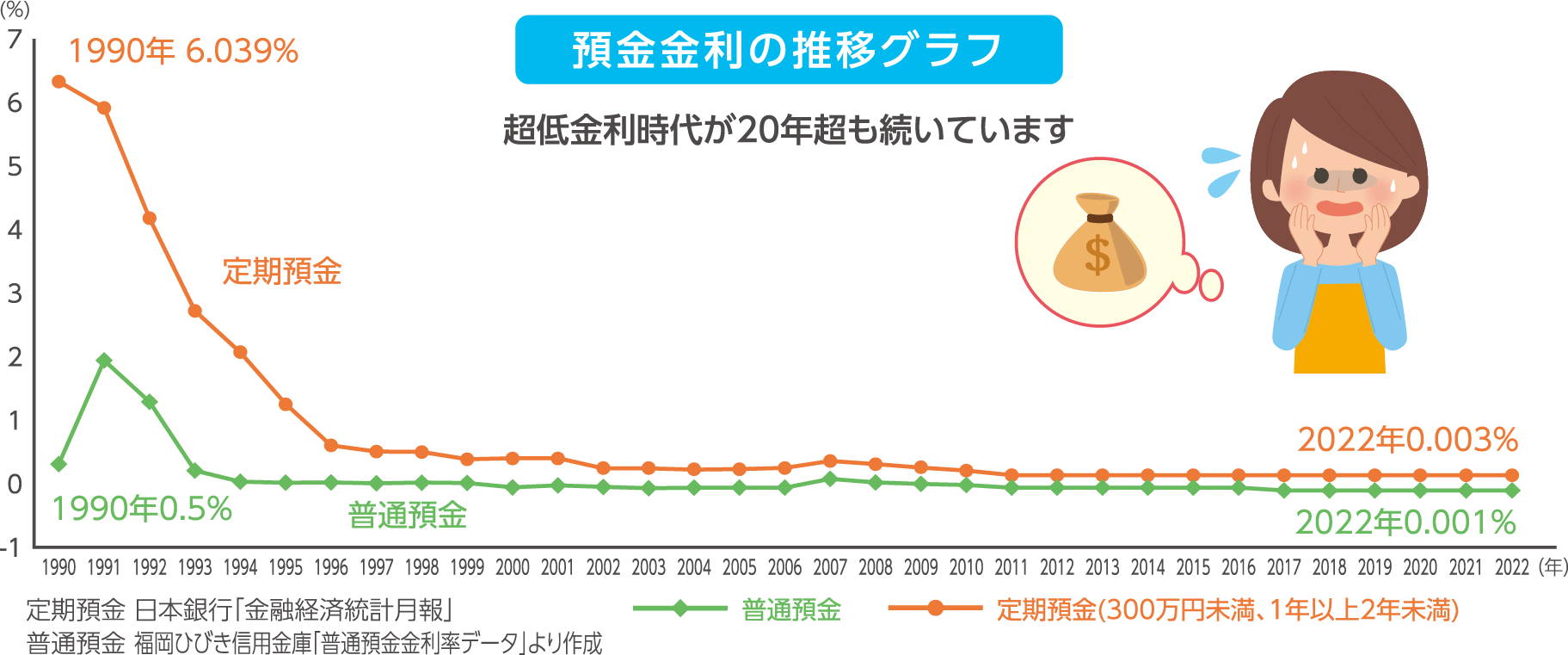

預金金利の推移

預金金利は、1990年の6.039%をピークに下げ続け、2022年では0.003%まで減少。

例えば、100万円を

1年間預けた場合を

比較すると

1990年(6.039%)の場合利息 60,390円(税引き前)

2022年(0.003%)の場合利息 30円(税引き前)

60,360円の差に!

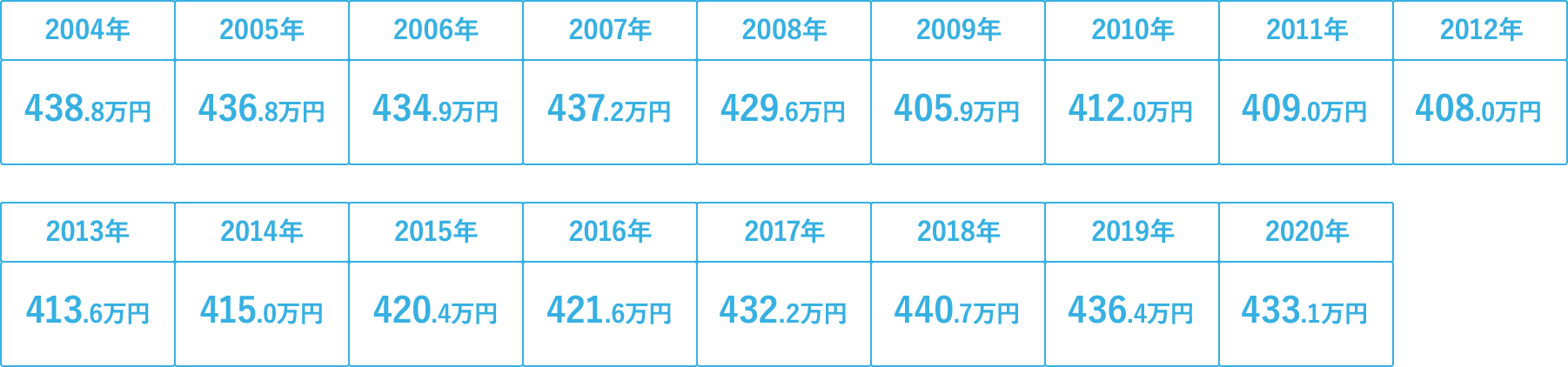

日本の賃金推移

<年間平均給与額の推移(民間企業勤務者)>

給与の伸び悩みは将来の年金にも影響します。

年間平均給与額は、

2004年438.8万円

2020年433.1万円

と大きな変化はなく、今後も

収入の大きな伸びは期待できない時代です。

公的年金の推移

厚生年金保険受給者の平均年金月額の推移(老齢年金)

一方、公的年金は年々減少しており、ご自身で将来への備えが必要となってきております。

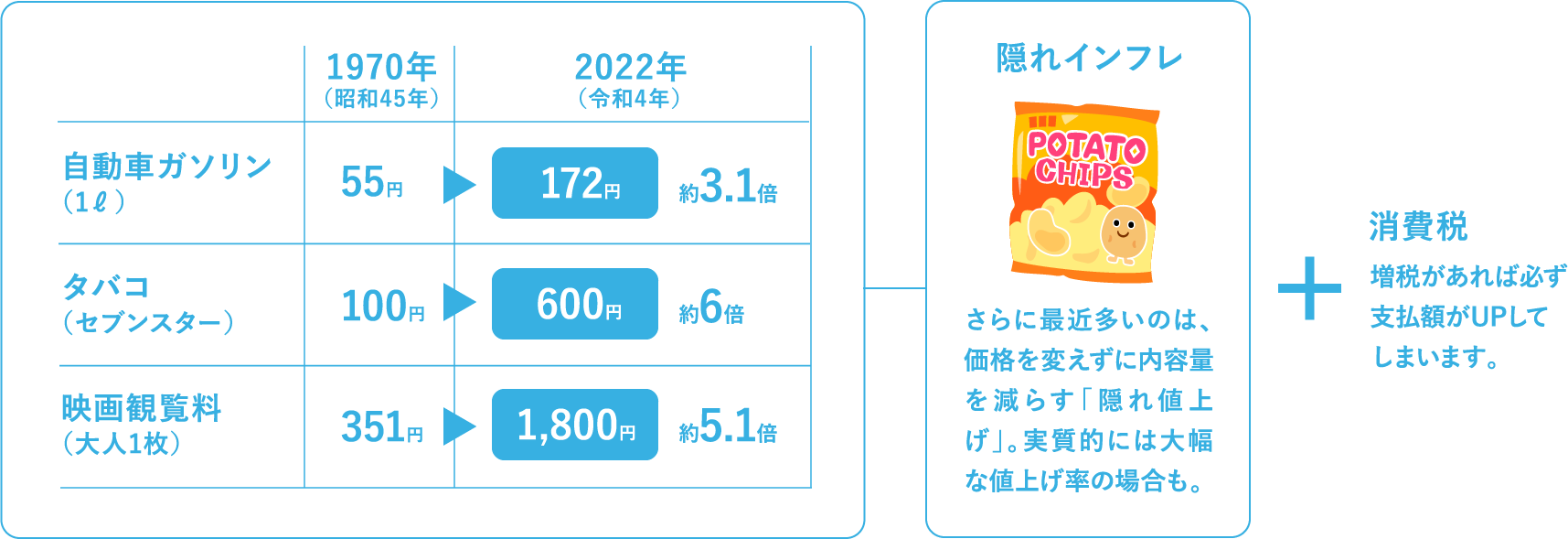

円安・インフレって?

最近ニュースで「円安」・「インフレ」などの言葉を耳にすると思いますが、「円安」とは、簡単にいうと海外の通貨に対して円の価値が低くなることです。極端にいうと、「1ドル=100円」が「1ドル=120円」になることが円安です。「インフレ」とは、物価(モノやサービス)の値段が上がり、相対的にお金の価値が下がることです。価格は変わらないのに内容量が減った商品等がありますが、これは「隠れインフレ」といいます。ちなみに円高の市場最高値は、2011年10月に75.54円を記録。

2023年11月30日 午後5時時点では、147.5円と71.96円の差となっています。

物価上昇の具体例

上記はあくまで資料からの抜粋であり、商品によっては、値下がりしているものや据置が続いている物もあります。

(出所)総務省統計局のデータに基づき福岡ひびき信用金庫作成

老後2,000万円問題

「老後資金2000万円問題」

2019年にメットライフ生命がおこなった老後に関する調査によると、20歳から79歳の男女のうち

「老後に不安がある」「やや不安がある」と答えたのは81.5%。

なかでも、20代から50代の人々にとっての1番の不安要素は「お金」でした。

(参照:メットライフ生命 「老後を変える全国47都道府県大調査」2019年)

「老後の生活費」

2人以上の世帯のうち、世帯主が60歳以上の無職世帯の平均消費支出は24万3260円

さらに、ゆとりあるセカンドライフを送るには、さらに15万~20万円の上乗せ資金の準備が必要です。(約39万=49万円)

(参照:総務省「家計調査報告(家計収支編)」2019年)

もし共働き夫婦が、ゆとりのあるセカンドライフを送るには約11万円不足

(28.3万円ー39万円=▲10.7万円)となります。

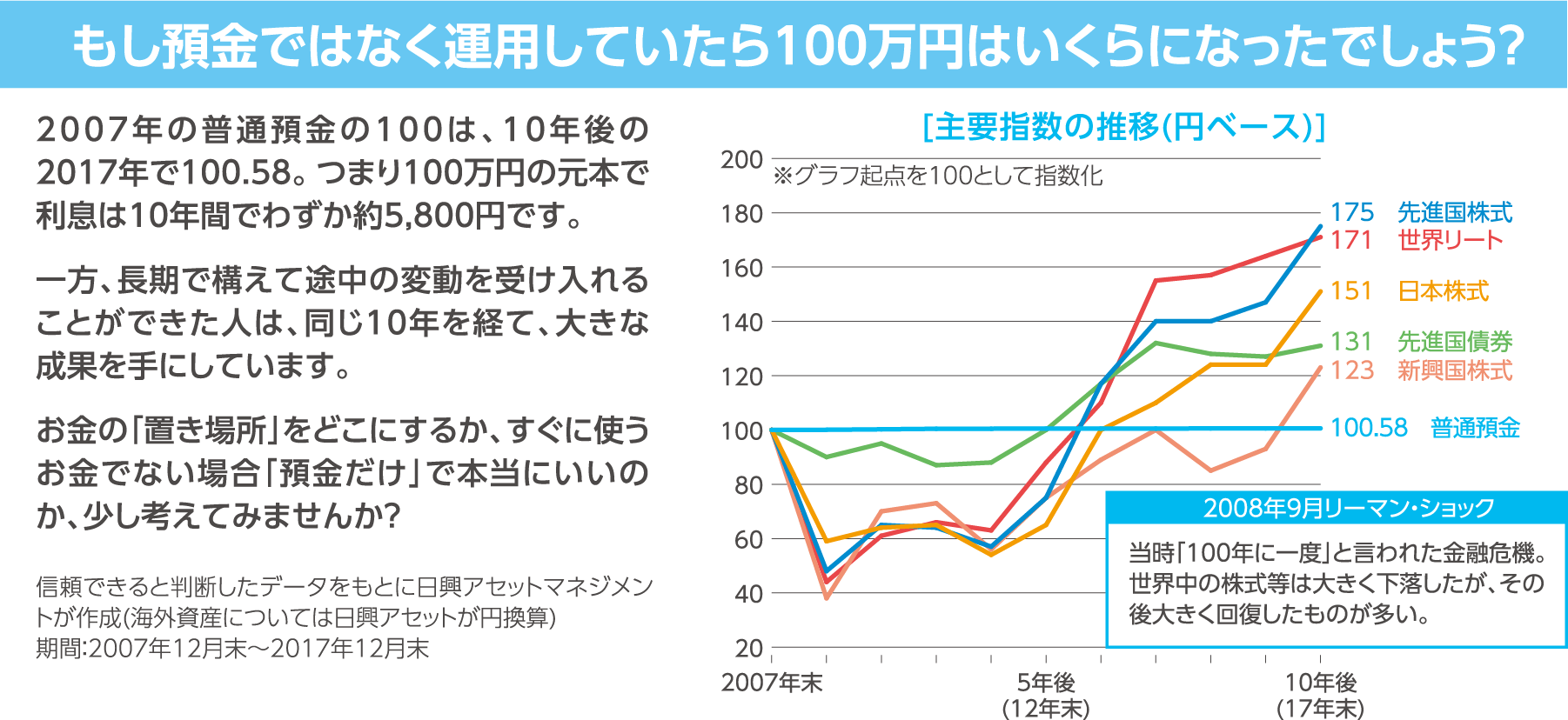

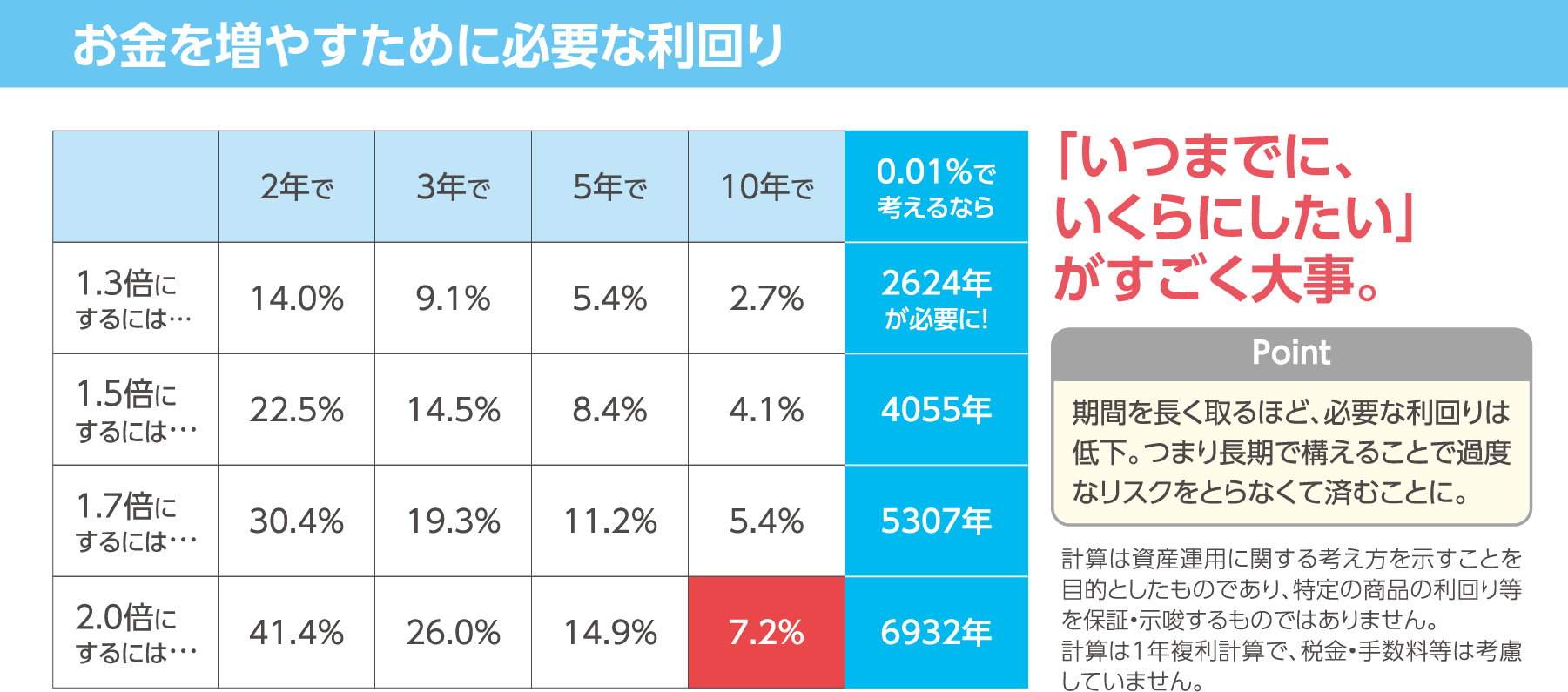

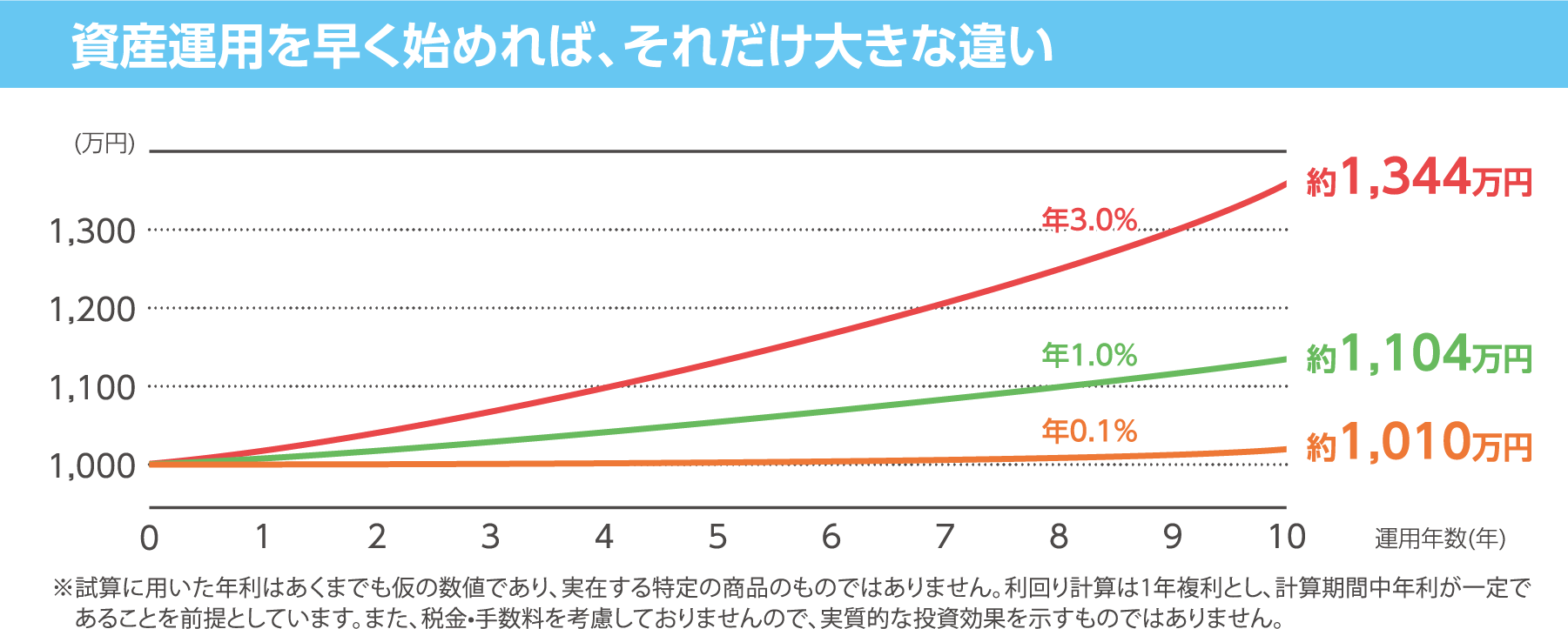

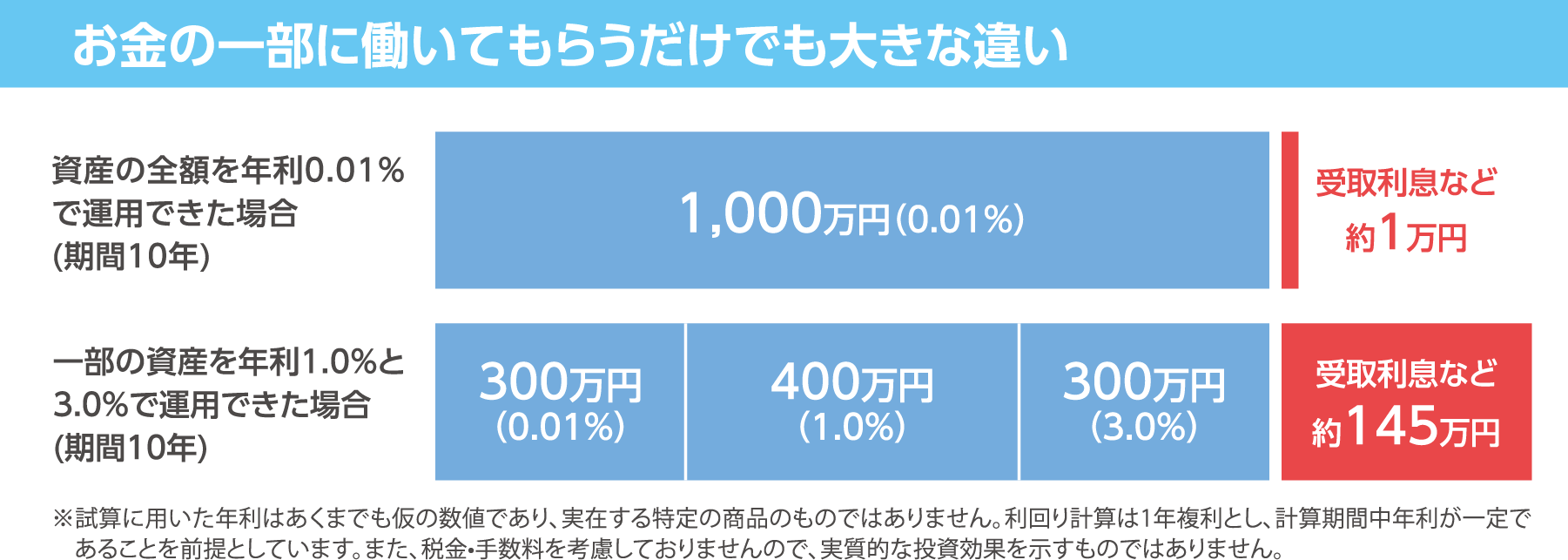

資産運用の必要性ついて

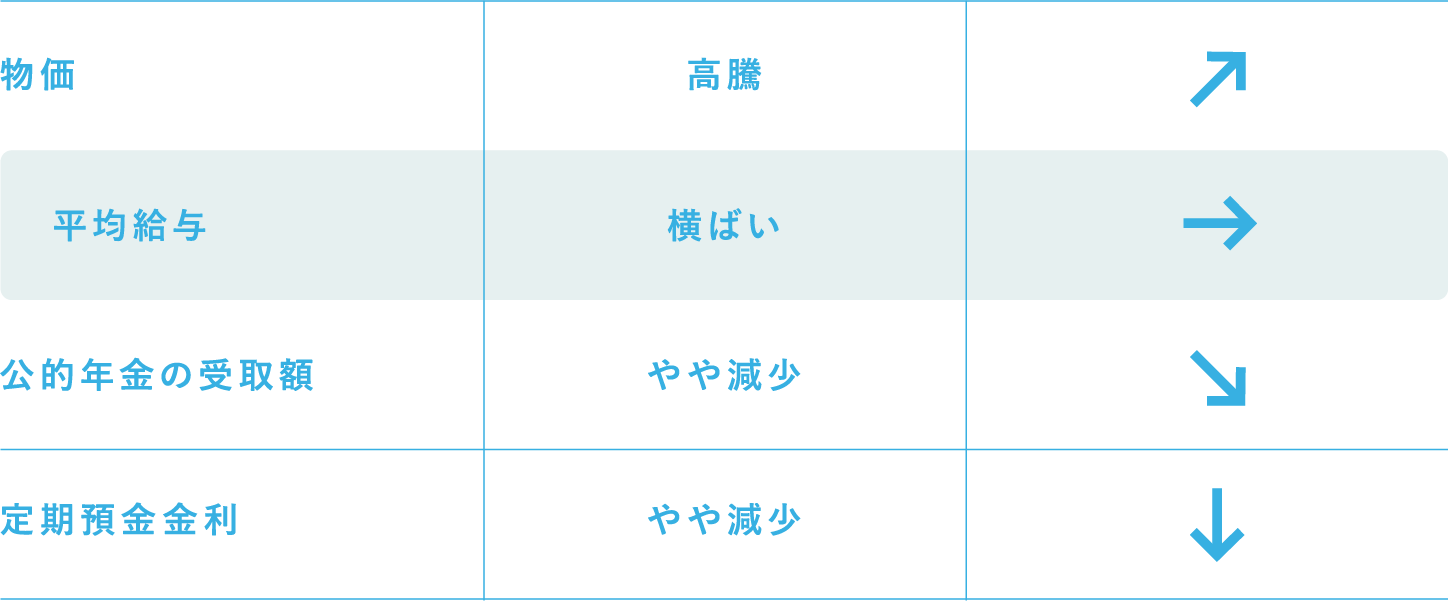

平均給料は横ばいにも関わらず、定期預金の金利、公的年金の受け取り額は減少。さらに物価の上昇が家計を圧迫する要因となっております。また平均寿命が延びたことで、セカンドライフにおいて資金が足りなくなる心配も高まっています。そこで資産運用の必要性が高まっております。

お金に働いてもらうことで、充実したセカンドライフを送りましょう。

おすすめ商品、サービス一覧

-

運用

-

そなえる

-

ためる

-

管理